制作指令价交易模型

这节课我们来制作一个指令价交易模型,首先我们打开tv,我们要明白一个概念,什么叫指令加交易模型呢?我们来观察一下图表,我们以前制作的不管是开盘价或者收盘价交易模型虽然固定做了信号闪烁的问题了,但是他在他发单总是以一个点某一个点,也就是每一个线的开盘价上面来发单,这样来固定它的信号都是一个点,那么我们如何实现呢?当条件成立,在哪个地方条件成立,就让他在线的某一个位置发单。好,如果按照这样的要求制作出来的,交易模型就叫做只能在交易模型,它具有信号及时的这么一个一个特性。

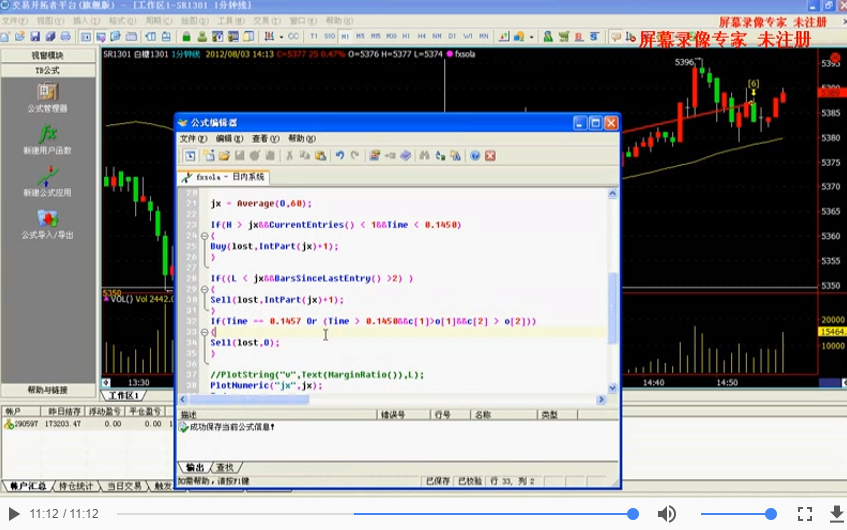

那么首先我们看一下 k线对不对?我们只做一个只定价交易模型,首先指定价交易模型,我们需要思考一下,既然又要稳定它的信号,又要又要让他在指令架上面发单,那么我们用传统的思维用收盘价来想,那肯定是不可取的。我们必须要用最高价和最低价来处罚,那么我们来制作一个均线的一个交易系统,我们用指令架来发单,给大家来做一个演示。

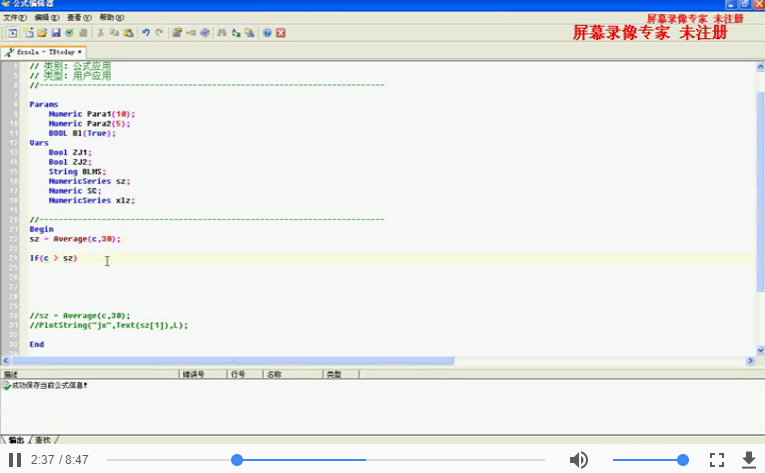

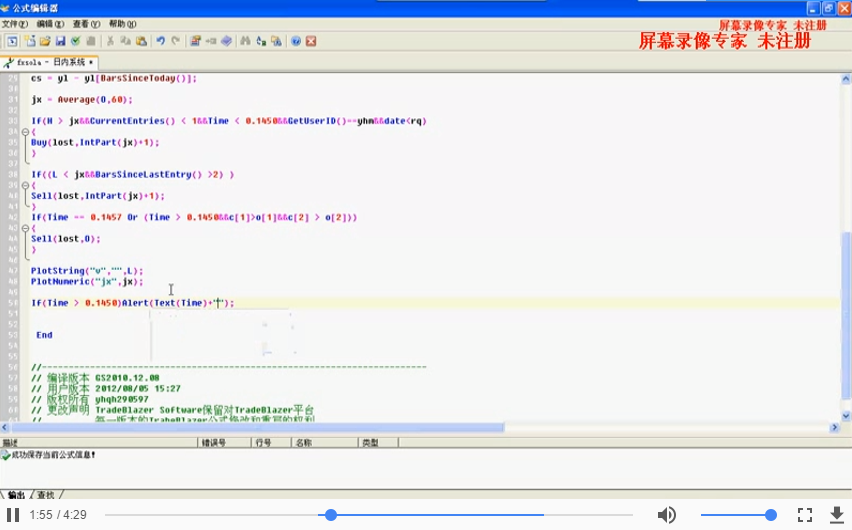

比如说我们声明一个参数,交易手术的参数,不对。 N u m e r I c然后lost默认手术。你说。那么我们再来声明一个变量,比如我们就叫做好,我们先声明一个变量,按umse然后声明一个变量比如,我们叫做均线一个缩写。然后我们在下面我们先写入一个均线,均限,然后等于一个。好,然后括号。

我们是用开盘价,这样首先用了开盘价了,我们可以稳定它的均线的值,在盘中它不会是变量,它不会导致信号的消失,所以我们选用开盘价 o然后我们给它一个值,它可以是个参数,但是我们也可以给一个固定的,如果有必要的情况下,大家可以把它写成参数的形式。然后比如说15我给了15均线,好,那么这个时候均线也就出来了,然后我们可以让均线我们可以让它输出。那么这个时候有了均线,我们这个时候我们就可以制作我们的写入我们的条件了。

那么既然是我们使用指令下交易模型,如果我们还用收盘价4亿或者开盘价欧来突破的话,来作为它的条件的话,那显然是不可取的。

我们看一下,我们看一下图表,首先在图表上面我们注意看了,在这个地方,在很多的条件下面,比如说像 k线它的上引线它突破了 k线,但是它的下它收盘价它又跌回来了,如果你用收盘价来突破,明明其实在盘中这个时候它已经突破了,信号就出来了,但是收盘了以后它又跌回来了,你信号它不是就又消失了。所以为了稳定这个信号让他不让消失,你必须要用最高价以最低价来突破。因为最高价它一旦出现了以后,它不会因为你这个价格下跌了,最高价他就会消失,它不会消失,对吧?如果你在涨,你越突破越高,它也不会导致信号的消失,对吧?

所以我们要用最高价与最低价来进行一个作为一个条件的比较逻辑的运算。

好,那么既然我们明白了这么一个道理,我们可以写条件了,if括号,if最高价h然后大于均线。好,我们回车括号。在这个地方我们可以继续写入一个发单 b u y对不对?然后括号结束,发生的交易手术 lost,那么我们用什么价格来发达呢?如果我们用收盘价来发单,没问题,因为你突破的这一瞬间,你的价格他也是收盘价,所以他发单它是可以成交,成交也没有问题。但是我们想一想,你收盘了以后你测试的时候,他肯定跟不一致。

因为你当时你收盘价也是你最高价等于最高价,你突破信号出来了,但是最后你或者就是说你收盘价跟你不等于你的最高价,这个时候肯定他不准确。那么我们如何处理这个问题呢?我们在下节课讲,我们继续来写代码,这个时候我们来写入平仓信号,if括号平常的时候那也就是用 l最低价。最低价如果小于均线,我们则让他括号,这让他干什么?平常sell。好结束,然后发单呢的,参数,然后用收盘价,我们暂时用收盘价好了。那么这个时候他就可以实现一个发达了。

我们先来看一下,看一下图表。没错,发单出来。并且发单的次数次数都是比较多的。

但是我们再注意观察它问题出现了一个什么样的问题呢?

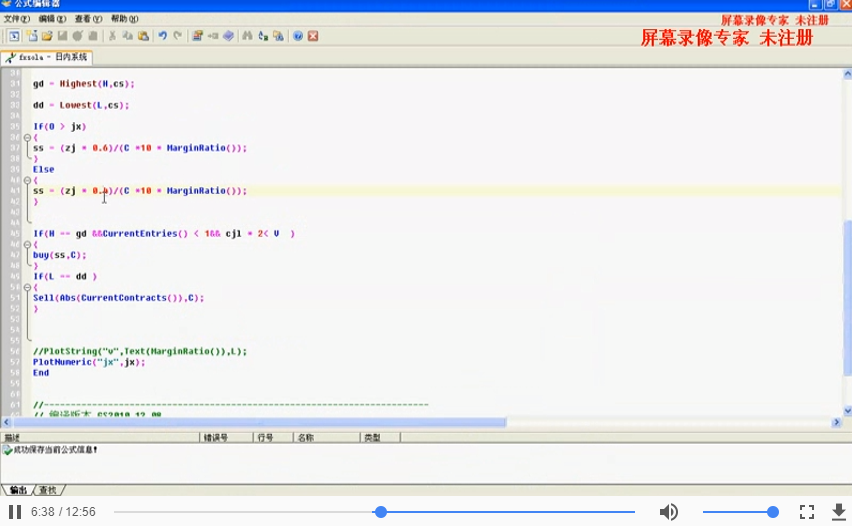

他的一个k线上面出现了两个信号,既开仓又平仓。当然我们注意看他的条件也成立了,最低价在均线下方,最高价在均线上方,既满足了开仓条件,又满足了平仓的条件,这个时候怎么办呢?对我们可以给他加入一个暂时的可以给他再加入一个条件。比如我们如果你允许他在同一个k线上面平仓的条件下,对不对?你可以这样做,但是我们不允许他这么做怎么办?我们在条件上面我们再给它加入一个并且他的开盘上也要大于均线。

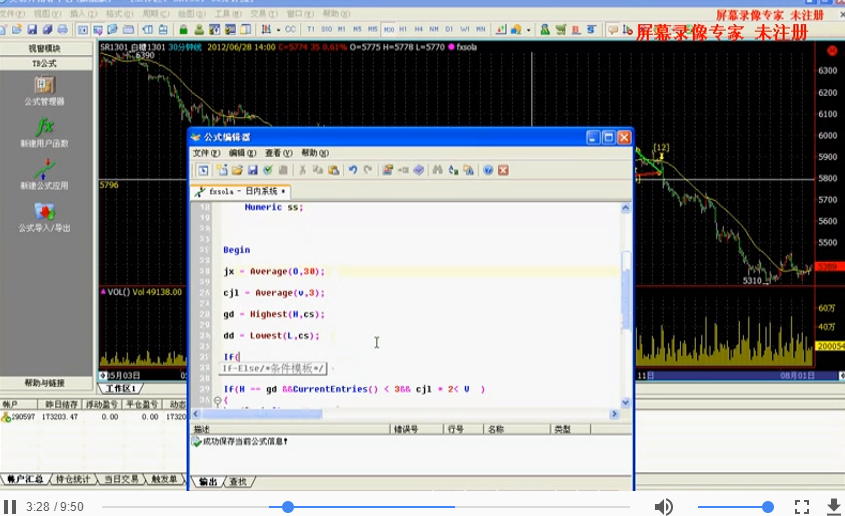

我们再来看一下,这样就把很多的甲条件这里就可以过滤掉了,但是不排除里面还有一些已经被平仓了。那么这个时候如果我们我们不要让他我们不想让他这样交易,我们不让他在同一个k线上面平仓,这样就好说我们把这句去掉,我们加入一个条件,在我们找到帮助指南里面我们找到一个函数,我们在目录上函数索引里面我们找到一个策略状态,我们的策略状态找到哪一个?我们找到一个,我们找到一个当前获取当前就是说建仓建仓的建仓 k线离当前的位置,第一个建仓可以向的位置,我们来找一找减仓的位置,获取当前持仓最后一个减仓的位置,到现在k线的位置,也可以使用最后一个减仓的位置,比如说,现在我们将这一个我们把这个放回来,那么我们不让他这么平常,我们就给他加到平常条件里面了,平常条件里面我们我们获取他这一个当前持仓开仓的位置必须是要大于0,不在当前的可以向上面平仓,我们再来无法识别的字符串。

我来看是哪个地方出的问题,23号。

23号是我们先把这个去掉,我们再来编译一下。这个时候我们注意看了,他就没有就是说在同一个k线上面平仓的现象了。那么如果我们现在我们要让他只一次我们不让他多次建仓了,那么我们再到这个函数列表里面,我们来抓取,因为指令下的模型本身它就比较麻烦一些,我们来找到获取当前建仓的次数,获得当前持仓的建仓次数,我们在前两节课当中我们在讲到复制,然后我们给他加入开仓条件当中,加入 cheer country。粘贴过来,是它的建仓次数不能大于一。

我们再来。好的,是的不能大于小于一,这个地方写的有点问题,我们改过了让它小于一,只能开仓一次。

好了,这个时候咱们一个指令价的交易模型制作出来了,但是我们注意看,我们要求的是指令向那么他发单的价格,它是条件成立的位置,大概就在这么一个位置,但是它标在每个收盘价,是不正确的。那么我们来如何来解决呢?我们如何解决呢?指定价交易模型必须按照我们的策略来进行发单。好的,我们在下一节课讲。